'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M50.5362%2020.7217C52.0122%2021.1168%2053.1722%2022.2768%2053.5672%2023.7528C54.2812%2026.4254%2054.2841%2032.0049%2054.2841%2032.0049C54.2841%2032.0049%2054.2841%2037.5844%2053.5672%2040.257C53.1722%2041.733%2052.0122%2042.893%2050.5362%2043.288C47.8636%2044.0049%2037.142%2044.0049%2037.142%2044.0049C37.142%2044.0049%2026.4205%2044.0049%2023.7479%2043.288C22.2719%2042.893%2021.1119%2041.733%2020.7168%2040.257C20%2037.5844%2020%2032.0049%2020%2032.0049C20%2032.0049%2020%2026.4254%2020.7168%2023.7528C21.1119%2022.2768%2022.2719%2021.1168%2023.7479%2020.7217C26.4205%2020.0049%2037.142%2020.0049%2037.142%2020.0049C37.142%2020.0049%2047.8636%2020.0049%2050.5362%2020.7217ZM42.6171%2032.0054L33.7102%2037.1474V26.8633L42.6171%2032.0054Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_d_1562_538'%20x='0'%20y='0.00488281'%20width='74.2842'%20height='64'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeColorMatrix%20in='SourceAlpha'%20type='matrix'%20values='0%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%20127%200'%20result='hardAlpha'/%3e%3cfeOffset/%3e%3cfeGaussianBlur%20stdDeviation='10'/%3e%3cfeComposite%20in2='hardAlpha'%20operator='out'/%3e%3cfeColorMatrix%20type='matrix'%20values='0%200%200%200%201%200%200%200%200%201%200%200%200%200%201%200%200%200%200.2%200'/%3e%3cfeBlend%20mode='normal'%20in2='BackgroundImageFix'%20result='effect1_dropShadow_1562_538'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='effect1_dropShadow_1562_538'%20result='shape'/%3e%3c/filter%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M21.9712%2021.6919C20.2842%2023.379%2020.2842%2026.0943%2020.2842%2031.5249V32.4849C20.2842%2037.9155%2020.2842%2040.6307%2021.9712%2042.3178C23.6583%2044.0049%2026.3736%2044.0049%2031.8042%2044.0049H32.7642C38.1948%2044.0049%2040.91%2044.0049%2042.5971%2042.3178C44.2842%2040.6307%2044.2842%2037.9155%2044.2842%2032.4849V31.5249C44.2842%2026.0943%2044.2842%2023.379%2042.5971%2021.6919C40.91%2020.0049%2038.1948%2020.0049%2032.7642%2020.0049H31.8042C26.3736%2020.0049%2023.6583%2020.0049%2021.9712%2021.6919ZM24.3342%2027.3049C24.4642%2033.5449%2027.5842%2037.2949%2033.0542%2037.2949H33.3643V33.7249C35.3743%2033.9249%2036.8941%2035.3949%2037.5041%2037.2949H40.3442C39.5642%2034.4549%2037.5141%2032.8849%2036.2341%2032.2849C37.5141%2031.5449%2039.3141%2029.7449%2039.7441%2027.3049H37.1641C36.6041%2029.2849%2034.9442%2031.0849%2033.3643%2031.2549V27.3049H30.7842V34.2249C29.1842%2033.8249%2027.1642%2031.8849%2027.0742%2027.3049H24.3342Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_d_1562_542'%20x='0.28418'%20y='0.00488281'%20width='64'%20height='64'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeColorMatrix%20in='SourceAlpha'%20type='matrix'%20values='0%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%20127%200'%20result='hardAlpha'/%3e%3cfeOffset/%3e%3cfeGaussianBlur%20stdDeviation='10'/%3e%3cfeComposite%20in2='hardAlpha'%20operator='out'/%3e%3cfeColorMatrix%20type='matrix'%20values='0%200%200%200%201%200%200%200%200%201%200%200%200%200%201%200%200%200%200.2%200'/%3e%3cfeBlend%20mode='normal'%20in2='BackgroundImageFix'%20result='effect1_dropShadow_1562_542'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='effect1_dropShadow_1562_542'%20result='shape'/%3e%3c/filter%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M44.2942%2032.005C44.2942%2038.6352%2038.9194%2044.01%2032.2892%2044.01C25.659%2044.01%2020.2842%2038.6352%2020.2842%2032.005C20.2842%2025.3748%2025.659%2020%2032.2892%2020C38.9194%2020%2044.2942%2025.3748%2044.2942%2032.005ZM32.709%2028.8563C31.5395%2029.3461%2029.2105%2030.3557%2025.7119%2031.8751C25.1522%2032.105%2024.8523%2032.3249%2024.8223%2032.5448C24.778%2032.9166%2025.2435%2033.0611%2025.8713%2033.2559C25.9523%2033.281%2026.0361%2033.307%2026.1217%2033.3344C26.7415%2033.5344%2027.5611%2033.7643%2027.991%2033.7743C28.3808%2033.7843%2028.8106%2033.6243%2029.2904%2033.2945C32.5591%2031.0854%2034.2384%2029.9658%2034.3483%2029.9459C34.4283%2029.9259%2034.5282%2029.9059%2034.5982%2029.9658C34.6682%2030.0258%2034.6682%2030.1458%2034.6582%2030.1758C34.6105%2030.3745%2032.6605%2032.1848%2031.7731%2033.0086C31.5445%2033.2208%2031.3864%2033.3676%2031.3496%2033.4044C31.2558%2033.5009%2031.1604%2033.5923%2031.0686%2033.6802C30.4948%2034.2293%2030.0642%2034.6415%2031.0897%2035.3136C31.5559%2035.6214%2031.9319%2035.8779%2032.3022%2036.1306C32.7496%2036.4359%2033.1888%2036.7355%2033.7686%2037.1129C33.9052%2037.2026%2034.0359%2037.2956%2034.1635%2037.3864C34.6615%2037.7406%2035.1108%2038.0602%2035.6678%2038.0125C35.9876%2037.9825%2036.3175%2037.6826%2036.4874%2036.783C36.8873%2034.6639%2037.6669%2030.0558%2037.8469%2028.1566C37.8669%2027.9967%2037.8469%2027.7868%2037.8269%2027.6868C37.8069%2027.5868%2037.7769%2027.4569%2037.6569%2027.3569C37.507%2027.237%2037.2871%2027.217%2037.1871%2027.217C36.7373%2027.227%2036.0376%2027.4669%2032.709%2028.8563Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cfilter%20id='filter0_d_1562_544'%20x='0.28418'%20y='0'%20width='64.0098'%20height='64.01'%20filterUnits='userSpaceOnUse'%20color-interpolation-filters='sRGB'%3e%3cfeFlood%20flood-opacity='0'%20result='BackgroundImageFix'/%3e%3cfeColorMatrix%20in='SourceAlpha'%20type='matrix'%20values='0%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%200%20127%200'%20result='hardAlpha'/%3e%3cfeOffset/%3e%3cfeGaussianBlur%20stdDeviation='10'/%3e%3cfeComposite%20in2='hardAlpha'%20operator='out'/%3e%3cfeColorMatrix%20type='matrix'%20values='0%200%200%200%201%200%200%200%200%201%200%200%200%200%201%200%200%200%200.2%200'/%3e%3cfeBlend%20mode='normal'%20in2='BackgroundImageFix'%20result='effect1_dropShadow_1562_544'/%3e%3cfeBlend%20mode='normal'%20in='SourceGraphic'%20in2='effect1_dropShadow_1562_544'%20result='shape'/%3e%3c/filter%3e%3c/defs%3e%3c/svg%3e)

Как заработать на карте Халва в 2026 году

Карта рассрочки «Халва» от Совкомбанка — это не просто финансовый инструмент для покупок. В умелых руках она может стать источником дополнительного дохода. В 2026 году возможности для заработка с этой картой расширились: от классических банковских бонусов до полноценного арбитража через партнёрскую программу.

В этом руководстве мы разберем все актуальные способы — как для рядовых пользователей, так и для вебмастеров, которые хотят монетизировать трафик. Вы узнаете, как извлечь максимум из кэшбэка, как работают рефералы и сколько можно заработать на привлечении новых клиентов для банка.

Что такое карта Халва

Карта «Халва» — это карта рассрочки, выпускаемая Совкомбанком. Её ключевая особенность в том, что она позволяет совершать покупки у огромной сети партнёров (более 250 000 магазинов) без переплаты. Стоимость товара делится на равные части — от 1 до 36 месяцев в зависимости от магазина, — и вы погашаете её поэтапно.

По сути, карта работает как кредитная с уникальным условием: льготный период (рассрочка) покрывает всю сумму покупки, и проценты не начисляются, если вы соблюдаете график платежей. При этом «Халва» — это полноценная платёжная карта (Mastercard), которой можно оплачивать покупки и там, где нет рассрочки, а также снимать наличные (с условиями).

❗ Важно понимать: сама по себе карта не генерирует прямой доход как инвестиционный инструмент. Её потенциал для заработка раскрывается через встроенные бонусные программы и партнёрские возможности, которые позволяют выгодно распоряжаться деньгами и получать вознаграждение.

Как можно заработать на карте Халва

Для обычного держателя карты банк предлагает несколько легальных способов получить дополнительную выгоду. Эти методы не требуют специальных знаний, но нуждаются в понимании условий.

✅ Основные способы заработка для держателя карты:

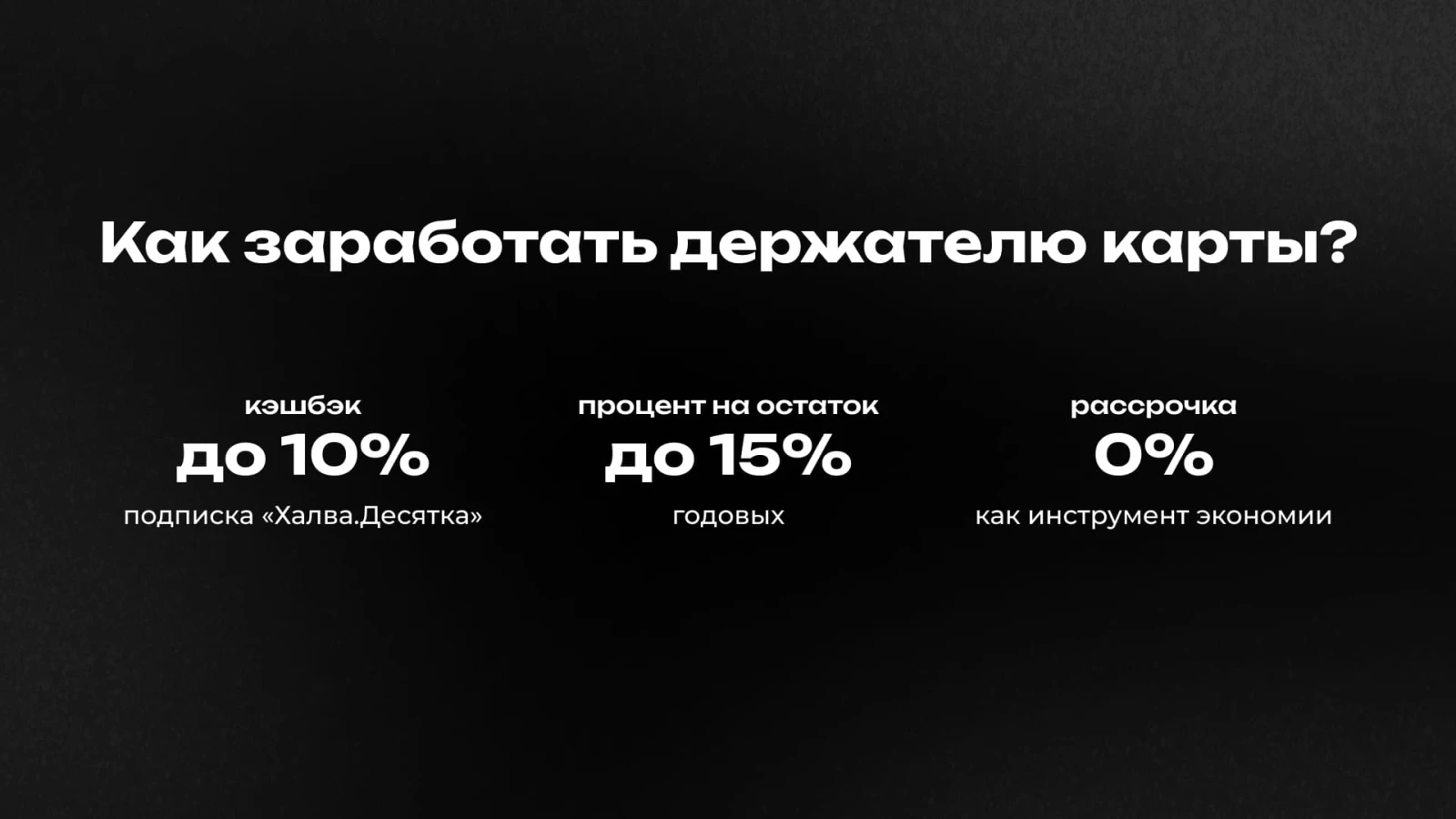

1. Кэшбэк за покупки. Это основной бонусный механизм. С подпиской «Халва.Десятка» вы можете получать до 10% кэшбэка за покупки от 50 000 рублей, оплаченные через сервисы банка (Pay, Платежный стикер). Также есть кэшбэк в магазинах-партнёрах.

2. Процент на остаток собственных средств. При активной подписке «Халва.Десятка» и выполнении условия по минимальному обороту на счету, банк начисляет до 15% годовых на свободные средства первые 3 месяца после получения карты.

3. Выгодная рассрочка 0%. Сам по себе этот инструмент не приносит деньги, но позволяет экономить. Отложив полную оплату дорогой покупки на год, вы можете сохранить свои деньги на депозите или в обороте, фактически заработав на этой отсрочке.

Чтобы эти способы работали, необходимо внимательно изучать актуальные условия подписок и акций на официальном сайте Совкомбанка, так как тарифы и проценты могут меняться.

Партнерская программа Совкомбанка - Карта Халва

Для вебмастеров, блогеров и арбитражников карта «Халва» представляет собой классический оффер в вертикали финансов. Совкомбанк ведет партнёрскую программу, через которую можно зарабатывать на привлечении новых клиентов. Это уже не просто личная экономия, а полноценный способ монетизации трафика.

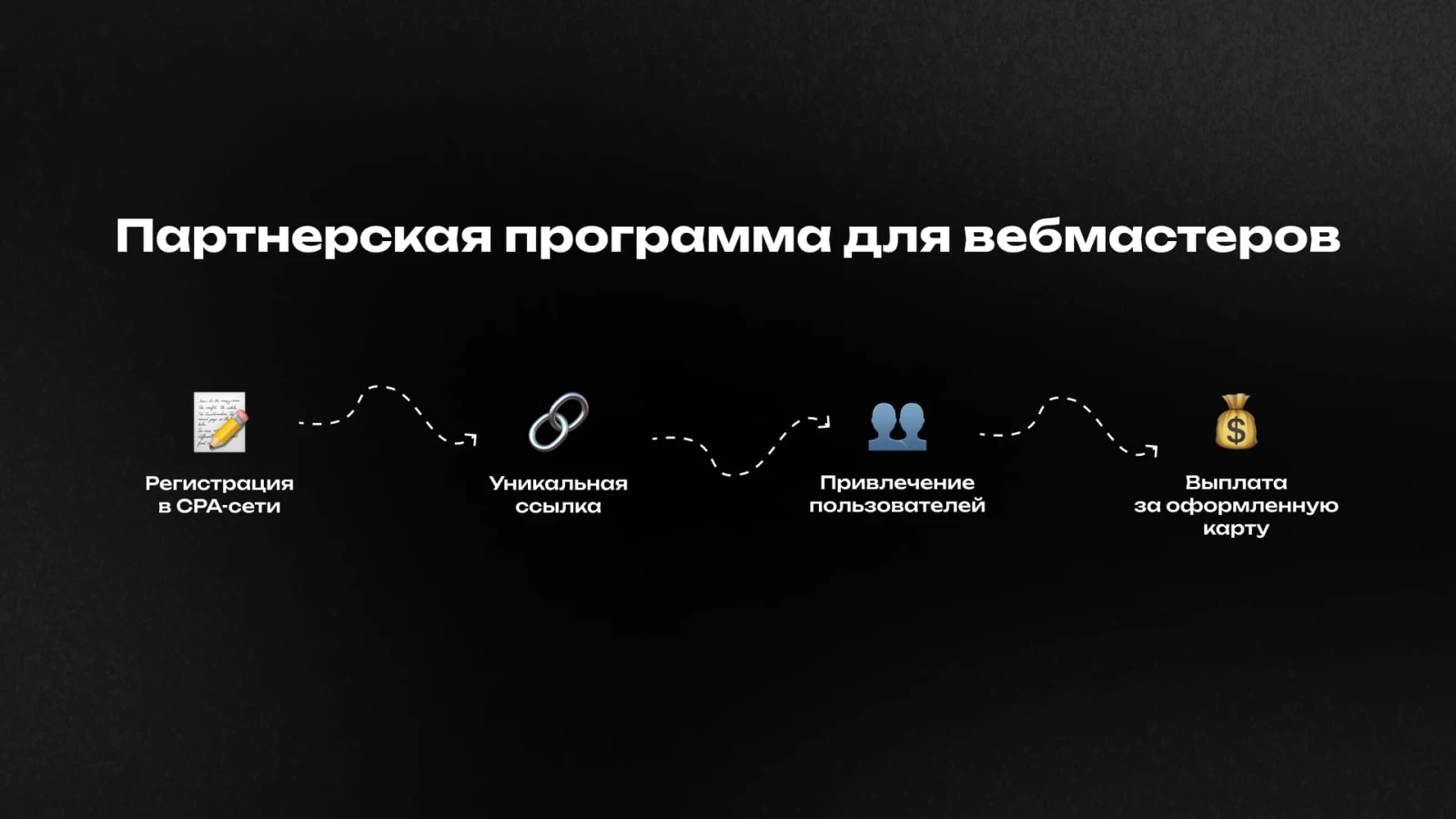

✔️ Как это работает: Вы, как вебмастер, регистрируетесь в партнерской сети (CPA-сети), которая работает с этим оффером. Вы получаете уникальную ссылку. Размещая эту ссылку на своих ресурсах (сайт, блог, соцсети, рекламные кампании), вы привлекаете пользователей. Ваш заработок формируется, когда пользователь переходит по ссылке и успешно оформляет карту. Банк выплачивает вознаграждение за выдачу кредитной карты, то есть за каждый одобренный и активированный экземпляр.

Финансовые условия и пример расчета:

Оффер «Халва» остается одним из самых популярных в финансовом сегменте.

- Выплата: Вознаграждение за каждую успешно оформленную и выданную карту в 2026 году составляет 2 184 рубля. Это фиксированная выплата, которая делает оффер очень привлекательным.

- Доступные источники трафика: Для продвижения этого оффера партнерские программы, как правило, разрешают использовать большинство стандартных каналов. Это позволяет адаптировать стратегию под ваши сильные стороны.

На каких источниках трафика можно заработать:

- Контекстная реклама (Яндекс.Директ): Идеально для таргетинга на коммерческие запросы («карта рассрочки», «покупки в рассрочку»).

- Тизерные сети и баннерная реклама: Позволяют охватить широкую аудиторию на тематических и новостных сайтах.

- Социальные сети (ВКонтакте, Telegram, Дзен): Можно запускать таргетированную рекламу или вести экспертный блог о финансовой грамотности, естественно интегрируя рекомендацию по карте.

- Собственный сайт или блог: Размещение обзора, сравнения или статьи-инструкции по оформлению с партнерской ссылкой.

- Email-рассылки: Если у вас есть база подписчиков, заинтересованных в финансовых продуктах.

- Партнерские площадки (форумы, отзовики): При соблюдении правил сообщества можно рекомендовать продукт как решение конкретной проблемы (например, «как купить технику без переплаты»).

✔️ Пример расчета дохода:

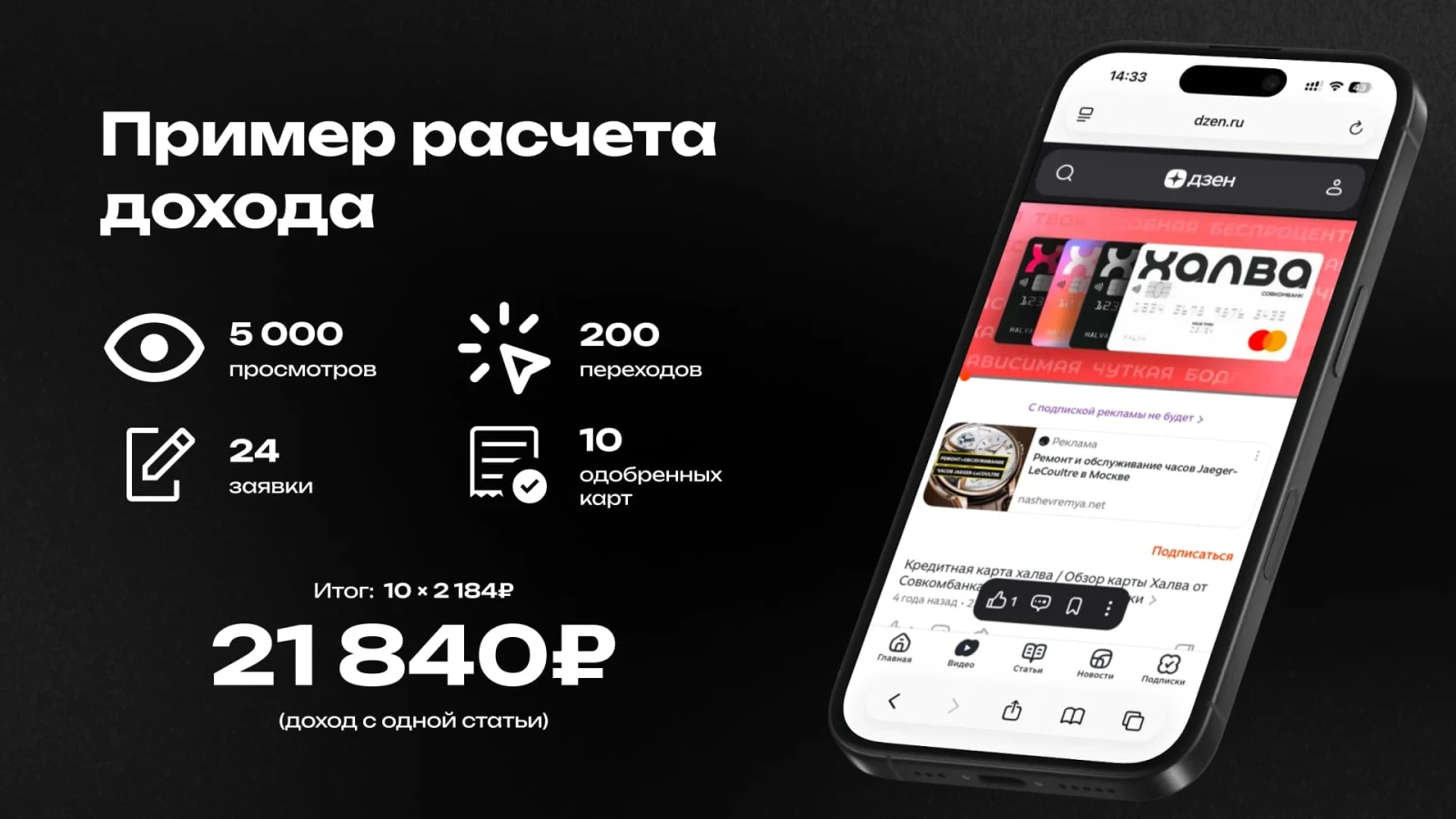

Предположим, вы используете свой канал в Дзене об экономии. Вы публикуете статью «5 легальных способов купить новую технику без ущерба для бюджета», где честно рассказываете о карте «Халва» как об одном из вариантов. Статья привлекает 5000 просмотров. Из них 200 человек (4%) переходят по вашей партнерской ссылке на сайт банка. По статистике, около 12% от этих переходов оформляют заявку (24 заявки). Банк одобряет, допустим, 40% заявок (10 карт). Ваш доход составит: 10 одобренных карт * 2 184 рубля = 21 840 рублей с одной статьи.

Этот пример показывает, что заработать можно, имея практически любой из перечисленных источников трафика, если вы умеете создавать доверительный и полезный контент для своей аудитории.